最近、物価高で生活がしんどくて、なかなか贅沢ができない世の中になってきたよね。理学療法士(PT)の給料だと貯金も全然できないから、この先もちょっと不安になってくるよ…。

そうだよね。以前と同じような生活ができなくなってきて、ライフスタイルの変更を余儀なくされている人も多くなってきてるよね。

ところでこ~だいは、今後の生活のための「正しい家計管理」や「資産形成」は始めてるかな?苦しい世の中でも正しい知識を身につければ、少しずつだけど確実に資産を増やしていくことができるんだよ。

えっ、そうなの!?ぜひその正しい家計管理と資産形成術について教えてほしい!

オッケー!じゃあ今回は、FP(ファイナンシャルプランナー)と簿記の資格を持ち、宅建士試験にも合格した「ゆ~き」が、理学療法士が今すぐ始めるべき資産形成術について、基礎から分かりやすく解説していくね。

- なぜ理学療法士に資産形成が必須なのか?

- 失敗しない資産形成の第一歩がわかる

- 「稼ぐ力」の選択肢がわかる

はじめに

普段は、心臓リハビリテーション(心リハ)や心肺運動負荷試験(CPX)、医療×AIに関する専門的な記事を投稿し、皆様の明日の臨床につながる有益な情報を提供しております。

勉強のために他の医療系サイトを見ていると、年収を公開しつつ、副業や転職を強く推奨しているブログが多いように感じます。もちろん、副業や転職は年収を上げるために非常に重要な手段です。しかし、特に副業のような「稼ぐ力」には、個人のスキルや環境によって再現性が低い要素も大きいです。

再現性の高い確実な資産形成において本当に重要なのは、稼ぐ力だけでなく、「貯める力」「増やす力」「守る力」といった土台の部分です。

そこで今回は、普段と少し毛色を変えて、FP×簿記を保有し、宅建士試験にも合格した「ゆ~き」が、理学療法士がすべき資産形成術に関して、主に足元の「貯める力(家計管理)」に焦点を当てて解説しようと思います。

なぜ理学療法士に資産形成が必須なのか?

皆さんは、ご自身の理学療法士としての給料を客観的に把握していますか?まずは、理学療法士のリアルな年収事情から見ていきましょう。

理学療法士の昇給額・昇給率のリアル

理学療法士の昇給額は勤務先の規模や経営母体によって異なりますが、一般的に非常に低い水準にとどまっているのが現状です。

▼ 理学療法士の年齢別平均年収(令和6年データ)

| 年齢 | 平均値 |

|---|---|

| 20〜24歳 | 約345万円 |

| 25〜29歳 | 約398万円 |

| 30〜34歳 | 約444万円 |

| 35〜39歳 | 約461万円 |

| 40〜44歳 | 約491万円 |

| 45〜49歳 | 約530万円 |

| 50〜54歳 | 約536万円 |

| 55〜59歳 | 約610万円 |

厚生労働省のデータでは30代前半の平均年収は約444万円となっています。しかし、年収の統計における「平均値」は、一部の高給与層(役職者や訪問リハの歩合制で稼ぐ層など)に引っ張られて高く出る傾向があります。

現場で働く一般スタッフの肌感覚に近い「中央値」は、この平均値からさらに1割〜2割(数十万円)ほど低いと見積もるのが現実的でしょう。

次に他の医療職種の平均値を見て比較してみましょう。

▼ 医療・福祉業界の平均年収比較(令和5年データ)

| 年齢 | 平均値 |

|---|---|

| 薬剤師 | 約578万円(〜約599万円) |

| 診療放射線技師 | 約537万円 |

| 看護師 | 約508万円(〜約519万円) |

| 臨床検査技師 | 約504万円 |

| 理学療法士・作業療法士等 | 約433万円(〜約444万円) |

※金額は調査データの集計条件により若干のブレがありますが、概ね上記のような序列になります。

同じように国家資格を持ち、医療現場の最前線で働いていても、薬剤師、看護師、診療放射線技師が平均500万円を超えているのに対し、理学療法士の平均年収は約430万円台にとどまっています。

これは個人の努力不足ではなく、現在の診療報酬制度における「構造上の限界」です。

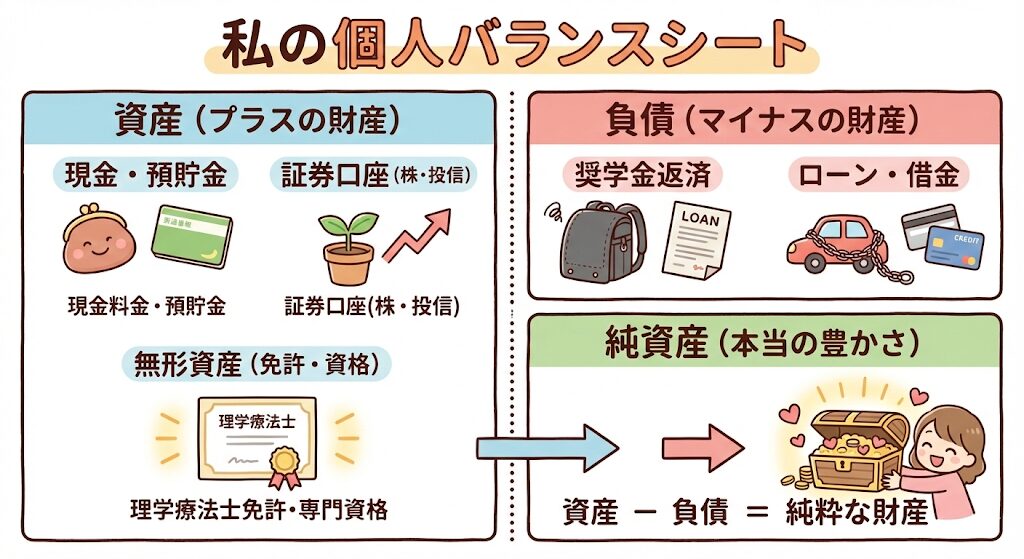

だからこそ、私たち療法士はただ漫然と病院の昇給を待つのではなく、簿記やFPの知識を使い、自らの手で「個人のバランスシート(B/S)」を改善していく必要があります。

今後、大幅な昇給は見込めるのか?

令和6年度(2024年度)の診療報酬改定では、理学療法士を含むコメディカルの賃上げに対して全体で「+1.70%」の引き上げという目標が掲げられ、「ベースアップ評価料」が新設されました。

しかし、これが個人の給与明細にどれくらい反映されるかは、勤務先の経営判断に大きく委ねられるのが現実です。

実際の昇給額は「病院の経営陣」次第

国が賃上げの枠組みを用意したとしても、獲得したベースアップ評価料がどのように使われるかは各法人の財務状況と経営方針によって完全に分かれます。

- 基本給の底上げ(本当のベースアップ)に使われるのか

- 各種手当(処遇改善手当など)として支給されるのか

- あるいは、他の職種(看護師など)への配分比率がどうなるのか

このように、国の施策頼みでは将来の経済的な安定は保証されません。

失敗しない資産形成の第一歩

「給料が低い」「今月も貯金ができなかった」と悩む理学療法士の多くは、毎月の「収入と支出(=損益計算書:P/L)」だけに目が行きがちです。

しかし、お金の不安を根本からなくすには、毎月のフロー(流れ)だけでなく、企業会計でも使われる「貸借対照表(バランスシート:B/S)」の視点をご自身の家計に取り入れる必要があります。

理想は「負債(借金)」がなくて、「資産 ≒ 純資産」になることだね。この状態を目指すのが資産形成のゴールだよ。

医療従事者の家計の実情

多くの若手PTのB/Sがどうなっているかというと、現金・預貯金の額が少なく、自己投資や金融投資に回すお金がなく、多額の奨学金の返済(負債)を抱えている状態が多いのではないでしょうか。

つまり、「純資産がマイナス(債務超過)」の状態で社会生活を送っているのです。さらに、昇給が少ないため預金も増えず、安易にマイカーローンなどを組んでしまえば、B/Sは一向に改善しません。

では、給料が上がりにくい私たちがB/Sを改善し、純資産を増やしていくにはどうすればいいのか?答えはシンプルです。

「お金にまつわる5つの力」をバランスよく鍛えればいいのです。

- 💎 貯める力:支出を減らす力

- 💹 増やす力:資産を増やす力(金融所得:配当、株式など)

- 💰 稼ぐ力:収入を増やす力(給与所得・事業所得・不動産所得)

- 🛡️ 守る力:資産を減らさない力

- 🎁 使う力:お金からより高い価値を引き出す力

出典:改訂版 本当の自由を手に入れる お金の大学

ここからは、B/Sを健全化するための土台となる「貯める力」「増やす力」「稼ぐ力」について具体的に解説していきます。

「貯める力」を鍛えよう

ここからは、このB/Sを健全化するための「具体的な3ステップ(固定費削減〜家計管理)」を解説していきます。

固定費の見直し

皆さんは「3万円の買い物」を高いと思いますか?一度きりの3万円なら、年換算すれば月2500円程度と、そこまで高く感じないかもしれません。では、「月1万円の支出」はどうでしょうか?年換算すれば「12万円」と非常に高く感じられますね。

このように、たまに支出するもの(変動費)よりも、毎月確実に支出するもの(固定費)の方が、長期的に見れば家計に与えるインパクトは甚大です。固定費を見直す最大のメリットは、一度見直せばその効果が一生持続することです。

では、具体的にどの項目を減らせばいいのでしょうか?書籍『お金の大学』では、以下の「人生の6大固定費」の見直しを推奨しています。

- 📱 通信費:大手(約6000円)から格安SIM(数百円~1500円)に変更する

- 📺 サブスク:抜けもれなく一覧にして最低限の加入にとどめる

- 🏥 保険:

- 「保険の原則」を知る

- 世界最強の保険「健康保険(公的保険)」を活用する

- 必要な民間保険を知る「生命保険」「火災保険」「対人・対物の損害保険」

- 「貯蓄型保険(終身・養老・個人年金・変額など)」を解約 ⇒ 「定額(掛け捨て)保険」に変更する

- 🏠 家:

- 住宅を購入する場合はリセールバリューを考えて購入する

- 戸建て・賃貸のメリット・デメリットを把握した上で判断する

- 入居費用・引っ越し費用・退去費用をぼったくられないようにする

- 🚗 車:

- 車は生涯で約4000万円かかることを知る。なるべく買わないようにする

- 購入する場合はリセールバリューを考慮して一括で購入する

- 💸 税金:所得控除・税額控除を利用して節税する

出典:改訂版 本当の自由を手に入れる お金の大学

この6つを順番に見直していくだけでも、月数万円の節約になる人は多いです!

特に銀行や保険の窓口で勧められる「外貨建て保険」は、手数料が高く金融庁も注意喚起している商品なので、もし加入していたら速やかに解約を検討することを強くおすすめします。

誰でもできる「自動家計管理術」

固定費の削減と並行して、日々の家計管理を進めていきましょう。しかし、レシートを集めてノートやエクセルで管理するのは非常に大変で、長続きしません。

そこでおすすめなのが、「マネーフォワード ME」などの家計簿アプリの活用です。クレジットカードや銀行口座、証券口座などをアプリと連携させることで、自動的に収支が記録され、「何にいくら使っているか」が簡単に見える化できます。

以前はエクセルにまとめていましたが、今では「マネーフォワード ME」を使って家計管理しているので、収支や資産の把握がスムーズになりました!

マネーフォワードの公式ページはこちら

生活防衛資金の確保

固定費を削減し、家計管理アプリで収支が見える化できるようになると、自然と手元にお金が残るようになります。

そうしたら、次は「生活防衛資金」を確保しましょう。生活防衛資金とは、病気やケガで働けなくなったり、急な失業に陥ったりした際に、自分と家族の生活を守るための防波堤となるお金です。おおよそ「月の生活費の6か月~12か月分」を現金(普通預金)で確保しておくのが理想とされています。

月の支出が20万円なら、120万円から240万円か。結構大変だね💦

投資(新NISAやiDeCoなど)を始めるのは、必ずこの生活防衛資金が貯まってから、残った「余剰資金」で行うのが鉄則です。

「増やす力」の選択肢

「ゆ~き」は生活防衛資金を確保しつつ、余剰資金で金融投資を行っています。

金融投資には、株式や債券、不動産、先物取引などさまざまはありますが、主に株式投資、特にインデックス投資を行っています。

インデックスファンドとは、市場の動きに追随しながら成果を得ることを目指す投資信託です。「インデックス」は、S&P500やオルカンのような株価の上昇や下落などといった、株価などの市場の動きを示す指数のことです。

出典:オリックス証券『インデックスファンドとは?初心者におすすめの理由や選び方を解説』より引用

- 透明性が高い(どんな銘柄に投資されているか分かりやすい)

- 少額から投資が可能(ネット証券なら100円から始められる)

- 分散投資によりリスクヘッジができる(世界中の企業に分散される)

- 投資の専門家(運用会社)に運用してもらえる

以上のような非常に良い恩恵を受けることができますが、デメリットもあることを忘れてはいけません。

- 運用時の手数料(信託報酬など)がかかる(※できるだけ安い銘柄を選ぶのが鉄則)

- 元本保証の金融商品ではない(相場によってはマイナスになる期間もある)

15年~20年以上の長期的にみれば、元本を100%以上も上回って含み益が生じる場合がありますが、短期的には元本を大きく下回ることもあります。資産を増やすためには非常に重要な手段ですが、投資にはリスクが伴うため、十分に吟味した上で自己責任で行ってください。

「稼ぐ力」の選択肢

金融投資を開始しても、投資に回せる金額(入金力)が少なかったら、大きく資産を増やすことができません。

支出を最適化(貯める力)できたら、収入のパイ自体を大きくする「稼ぐ力」に目を向けます。理学療法士が収入を増やす現実的なステップは以下の通りです。

給与所得を増やす

最も手堅く、本業の環境を見直すアプローチです。

転職

待遇や職場環境の悪い職場から、より条件の良い病院や施設へ転職することで、年収が大きく改善することがあります。ただし、転職にはリスクも伴うため、複数の転職サイトやエージェントを活用し、情報収集と比較検討を十分に行った上で慎重に進めましょう。

僕の場合、転職で年収が劇的に上がったわけじゃないけど、残業が減って就業時間が短縮されたから、結果的に『時間単価』は大きく上がったよ!これも立派な待遇改善だね。

昇進

主任、科長、部長などの役職に就くことで、月数万円の役職手当がつくことがあります。ご自身の職場の就業規則やキャリアパスを確認してみましょう。

資格取得

勤務先によっては、特定の資格に対して「資格手当」が支給されたり、昇進の要件になっていたりする場合があります。

- 専門理学療法士

- 認定理学療法士

- 心臓リハビリテーション指導士

- 3学会合同呼吸療法認定士

- 介護支援専門員(ケアマネジャー)

事業所得を増やす

給与所得のアップには限界があるため、並行して医療知識や個人のスキルを活かした副業を始めることも、資産形成のスピードを圧倒的に早めます。

- 副業の例: Webライター(医療・ヘルスケア分野)、ブログ運営、セミナー講師、非常勤での勤務など

これら「稼ぐ力」の具体的な方法については、また別の記事で詳しく深掘りして解説しますね!

さいごに

ここまでご覧いただきありがとうございます。

今回は、理学療法士がすべき資産形成術に関して、FPや簿記の視点から解説しました。

理学療法士の実情を踏まえると、ただ漫然と臨床をこなしているだけでは資産は増えません。しかし、今回お伝えした「固定費の削減」と「家計管理」という根幹の考え方さえ押さえておけば、PTでも確実に純資産を増やしていくことができます。

この記事が、あなたのお金の不安をなくし、より良いライフスタイルを築くための道しるべになれば幸いです。

もっと詳しく知りたい方へ

今回の家計管理術において、ベースとなる考え方で強くおすすめしたいのが「改訂版 本当の自由を手に入れる お金の大学」という書籍です。

理学療法士に限らず、これ一冊を手元に置いておけばお金の基礎知識は十分といえるほどのバイブルです。図解が多く非常に読みやすいので、ぜひチェックしてみてください。

▼ 改訂版 本当の自由を手に入れる お金の大学

▼ 漫画 お金の大冒険 黄金のライオンと5つの力

参考文献

- 厚生労働省「賃金構造基本統計調査」 https://www.mhlw.go.jp/toukei/list/chinginkouzou.html

- 両@リベ大両学長. 改訂版 本当の自由を手に入れる お金の大学, 2024.

コメント